開云足球世界杯中國官網入口 百秋尚好意思IPO:重東談主力、低毛利,豪侈代運營的甘好意思毒藥

4 月 29 日,上海百秋尚好意思科技服務集團股份有限公司(下稱"百秋尚好意思")向港交所遞表,這家一度沖擊創業板未果的豪侈電商管家,終于在港股門前亮出越過益單。2025 年,百秋尚好意思 GMV 達 397 億元,在中國線上零賣輪廓運營服務商中位列第二,市占率 2.7%。

若是只看 GMV 和營收,這似乎又是一個代運營巨頭奏效解圍的故事。

但細究財務數據,其運營質地并不踏實:2023 至 2025 年,百秋尚好意思的營收從 13.18 億元微增至 15.87 億元,凈利潤卻知曉波動,從 2.5 億元腰斬至 1.43 億元后又回升至 2.14 億元。

更關節的是,毛利率從 37.2% 一都下滑至 33.4%,主力業務 TP(貨架電商代運營)增長近乎停滯,而接棒增長的 DP(風趣電商代運營)業務,卻像一劑甘好意思毒藥,以更低毛利、更高成本撐起了限制,卻正在侵蝕百秋尚好意思本來豐厚的利潤根基。

當 LVMH、開云等豪侈牌客戶不再能給服務商保證高溢價,當 AI 敘事尚未果真更始為利潤,百秋尚好意思的 IPO 故事,究竟是代運營龍頭轉型的范本,照舊豪侈落潮前的一場高估值幻夢?

賽馬投注中國app官方版下載? 1

? 靠"臟活累活"拿下高端客戶:看似輕金錢,實則辦事密集

百秋尚好意思的崛起,踩準了國際品牌入華的關節窗口。

公開貴寓清晰,百秋尚好意思首創東談主劉志成出生軟件銷售,在百勝軟件擔任渠談總監的閱歷,讓他比同業更早富厚高端品牌對數據安全與系統耦合的過火。2010 年,他瞻念察到外洋品牌不懂天貓劃定、莫得土產貨團隊,需要一個全鏈路服務者,于是帶著幫豪侈牌拎包入華的主意創辦百秋尚好意思。

代運營行業有三種主要時勢:代理(靠傭金)、經銷(賺價差)、品牌搞定(買斷謀劃權)。

多數同業采選經銷以快速放大營收,百秋尚好意思卻堅握純代理。不囤貨,這意味著百秋尚好意思不會為消化庫存而降價,這對視扣頭為毒藥的豪侈而言,是致命的安全感。

百秋尚好意思與同業更關節的相反,藏在臟活累活里。

據媒體報談,劉志成服務第一個客戶時,不僅接下了客服,還主動不時倉儲打包這類蠢笨活。倉儲 + 運營 + 客服 + 系統 + 好意思工,百秋尚好意思將整套中臺智商打包,客戶只需提供品牌和貨物。這種托盤式服務讓新品牌最快一兩個月就能上架銷售,而疇前至少需要一年。

但這種看似輕金錢的代理時勢,背后卻是千里重的運營代價。為了不時全鏈路服務,百秋尚好意思不得不保管一支紛亂的業務團隊和自營倉儲體系。

? ? 滑動查抄更多 ? ?

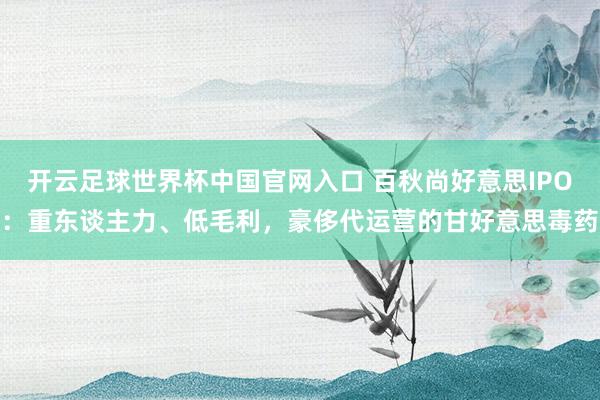

圖 / 百秋尚好意思招股書、麗東談主麗妝 2025 年年報(左圖為百秋尚好意思職工情況;右為麗東談主麗妝職工情況)

招股書清晰,阻擋 2025 年底百秋尚好意思共有 3537 名職工,業務運營崗占比超 80%。以相同從事代運營的麗東談主麗妝為參照,2025 年其總收入 16.92 億元,與百秋尚好意思 15.87 億元限制相配,但麗東談主麗妝職工總和僅 751 東談主,不到百秋尚好意思的 1/4。

倉儲打量同印證百秋尚好意思為維系這種時勢的付出。阻擋 2025 年底,百秋尚好意思運營著超 22 萬平素米的三個物流中心,全部自有搞定而非外包,面積遠超同體量敵手。

盈利智商的對比更值得玩味。2025 年,麗東談主麗妝天貓國際業務毛利率高達 49.04%,比百秋尚好意思同期 33.4% 的全體毛利率逾越超 15 個百分點。相同服務國際品牌,百秋尚好意思外洋品牌收入占比高達 95%,毛利率卻權貴偏低。

根源在于時勢相反,麗東談主麗妝以經銷時勢賺價差,百秋尚好意思信守純代理賺服務費。前者高毛利追隨庫存風險,此后者低毛利雖輕金錢卻盈利受限。

百秋尚好意思靠臟活累活換來了人人前 20 大前鋒集團中 70% 的客戶,K8凱發中國官方網站但這種放下形體、寧愿作念挑夫的姿態,并莫得讓它安枕而臥。

圖 / 攝圖網,基于 VRF 公約

相悖,低毛利的代理時勢、千里重的東談主力與倉儲成本,正在讓它墮入一種新的艱難:增長靠堆東談主,盈利靠壓縮,當豪侈牌進一步收緊線上預算,百秋尚好意思還能靠什么守住護城河?

? 2

? 增長引擎失速,臟活累活越干越重

百秋尚好意思靠臟活累活綁定了豪侈牌,但行業底層邏輯正在裂變。

2023 年至 2025 年,百秋尚好意思營收從 13.18 億元增至 15.87 億元,凈利潤卻知曉波動:2.5 億元、1.43 億元、2.14 億元。凈利率從 19% 降至 14.5%,三年掉了 5.5 個百分點。

疇前三年,百秋尚好意思的業務結構深遠洗牌。

貨架電商運營服務 TP 業務曾是百秋尚好意思的利潤基石,收入卻險些敬小慎微,2023 年至 2025 年公司 TP 業務收入分手為 9.39 億、9.21 億、10.39 億,占比從 71.3% 降至 65.5%。增長引擎切換到了本色電商服務 DP 業務,從 2.13 億飆至 3.48 億,三年增長 63.8%,占比升至 21.9%。

圖 / 百秋尚好意思招股書

如今,TP 仍是守住基本盤的現款牛(占比超 65%),DP 是增長看點(近 22%),電商運營系數占比超 87%。但 DP 毛利率遠低于 TP,2025 年 TP 業務毛利率為 35.6%,DP 業務僅 29.1%。

跟著 DP 業務占比蒔植,百秋尚好意思全體毛利率從 37.2% 降至 33.4%。利潤換增長的逆境在 2024 年頤養爆發,這一年公司營收增長 7.6%,凈利潤卻驟降 42.7%。

行業變遷是底層推手。

各種跡象標明貨架電商告別高增長,阿里巴巴 2023 年起已不再公布 GMV;抖音電商 2024 年 GMV 達 3.5 萬億元,開云世界杯官網增速超過 30%,但豪侈牌不行能薄利多銷,百秋尚好意思發力 DP 注定低利潤。

更大的隱憂是品牌加速轉向自營,LVMH 升級與阿里相助強化自控等于力證。

圖 / 百秋尚好意思招股書

反饋在財務數據上,百秋尚好意思的前五大客戶名單在 2024 至 2025 年間發生了知曉洗牌。

2023 年,百秋尚好意思的第二大客戶孝敬收入 7524 萬元,第四大客戶孝敬 5947 萬元,2024 年,上述第二、第四大客戶全部從前五大名單中隱匿,拔幟易幟的是全新樣貌;2025 年上述兩個客戶仍保握缺席,前五大客戶收入占比從 27.7% 降至 24.4%。

中樞客戶流失,讓百秋尚好意思為保管基本盤付出更大代價。

圖 / 百秋尚好意思招股書

疇前三年,百秋尚好意思分手新增品牌 34、25、33 家,與此同期公司 TP 業務毛利率從 38.9% 收窄 3.3 個百分點至 35.6%。招股書坦承 TP 業務利潤率下落恰是因不時新品牌時讓利。

為留下客戶,百秋尚好意思束縛加碼臟活累活,將極致為客戶服務的理念延遲到了 DP 畛域。

2021 年,百秋尚好意思樹立容么么直播中心,如今公司領有兩棟直播大樓、超 2 萬平米基地、150 間直播間、300 名全職主播。擴大 DP 業務,意味著要參加更多東談主力、更高房錢和流量采購成本,本就淺顯的利潤被進一步稀釋。

這讓百秋尚好意思墮入新的艱難:越膨脹,越被低毛利業務威迫。

百秋尚好意思概況也意志到了我方的逆境。

于是,它開動呈報一個霄壤之別的故事。在招股書中,百秋尚好意思將 AI 置于疇昔藍圖的中樞,喊出全鏈路 AI 數字零賣服務商的標語,以致冷落了無東談主值守店鋪的出息,意在用 AI Agent 已畢自動化的多渠談零賣運營。

這聽起來像是一個惡果立異的敘事,用時間替代東談主力,把我方從臟活累活中自若出來。但令東談主趣味的是這么的敘事,究竟是公司業務轉型的勢必,照舊為上市估值續命的砝碼?

? 3

? 上市前大額分成、策略鞭策除掉,誰在為 IPO 買單?

TP 業務增長停滯、DP 業務利潤輕淡、中樞客戶流失,百秋尚好意思正被夾在限制與利潤的兩難之間。相關詞,面臨如斯困局,百秋尚好意思不僅莫得消弱,反而加速了港股 IPO 的措施。

上市前夜,它作念了兩件讓阛阓規避標事:策略鞭策減握、清倉式分成。這背后,究竟是解圍的無饜,照舊套現的算盤?

百秋尚好意思的老本化運作早在 2020 年就已啟動。2020 年 2 月,紅杉以 1.5 億元認購百秋尚好意思 12.5% 股權,同期與 A 輪投資東談主以系數約 3.44 億元受讓百秋尚好意思原第一大鞭策歌力想手中約 28.69% 的老股,并以 27.75% 的握股比例成為與之比肩的第一大鞭策。

此后,公司負責駛入快車談,2021 年開荒容么么直播中心,切入 DP 業務;同庚 12 月完成股份制校閱,為上市鋪路;2023 年 6 月,百秋尚好意思提交創業板上市請求,請求貴寓在 2025 年后失效、無進一步推崇。

但到了 2026 年頭,一場值得玩味的股權轉讓發生了。

此前兩大鞭策歌力想和紅杉,分手向百秋尚好意思首創東談主劉志成阻擋的實體百秋壹貳壹轉讓了百秋尚好意思 7.75% 和約 7.63% 的股份,各自套現約 1.36 億元和 1.41 億元。

圖 / 百秋尚好意思招股書

筆據招股書,紅杉 2020 年以系數約 2.33 億元贏得百秋尚好意思 27.75% 的股權。紅杉 2026 年轉讓 7.63% 股份套現約 1.41 億元,已收回投資成本的約六成,剩余握股約 20.13%。按公司上市前估值估算,紅杉賬面浮盈可不雅。

圖 / 歌力想 2026 年第一季度財報

更值得翔實的是,歌力想在一季報中明確將這次轉讓闡明了約 1400 萬元的投資虧本。

在上市前夜的節骨眼上,兩大策略鞭策一個賬面虧本減握,一個提前套現,概況詮釋其對百秋尚好意思上市后的估值走向并莫得那么細則。

這一反常操作的背后,是統統代運營板塊正在閱歷的估值隆冬。同業寶尊電商市凈率已跌至 0.2 倍,麗東談主麗妝不時兩年墮入虧本。主力鞭策采選在隆冬前套現離場,無疑是用腳投票。

若是說鞭策退出尚屬策略考量,那上市前夜的無數分成,則班師把百秋尚好意思推向了公論的風口。

圖 / 招股書

招股書清晰,2023 年百秋尚好意思分文未派,2024 年宣派 6240 萬元。進入 2025 年,分成數字驀的躍升至 2 億元。進入 2026 年,分成還在加碼,4 月公司宣派 2 億元,還規劃在 6 月 30 日前再宣派 2 億元。

短短兩年多,百秋尚好意思累計宣派股息將高達約 6.6 億元,這也曾超過了公司近三年的凈利潤。

百秋尚好意思 IPO 募資,擬投向三大場地:數字化及 AI 時間開發、電商運營服務智商升級,以及營運資金補充。

細看每一項,都是保管其競爭地位的必需參加。TP 業務增長停滯,DP 業務雖快但毛利更低,競爭還在加重,公司必須握續參加研發、擴建直播間、升級倉儲,身手守住現存大客戶。

換言之,IPO 募來的錢,本應班師用于業務膨脹。但問題的中樞在于,公司賬上并不缺錢。

阻擋 2025 年末,百秋尚好意思賬上現款及現款等價物達 7.58 億元。一家現款流充裕的公司,在 IPO 前大額派息,然后追思向阛阓"伸手要錢",未免讓投資者對募資的必要性產生疑慮。

百秋尚好意思用極致的服務贏得了豪侈牌,卻無意能贏得老本阛阓的信任。誰是終末的贏家,概況要等上市鐘聲響起后,才會揭曉。

* 注:文中題圖來自百秋尚好意思官方微信公眾號。

@投稿專線 ? 微信:cyzqx2013開云足球世界杯中國官網入口